Duncan Laurence wint met het nummer Arcade het Eurovisie Songvestival. Vol spanning hebben we hier thuis de finale gevolgd want mijn man is Nederlander. Onmiddellijk na de overwinning zijn onze dochters plannen beginnen smeden om volgend jaar het event live te gaan meemaken in Nederland.

We hebben Nederland uiteraard gesteund met onze telefoon. Onderaan het scherm kon je lezen dat elke sms 50 cent kost. Je hoeft geen rekenwonder te zijn om te beseffen dat dit gaat om astronomische bedragen. Genoeg reden voor mij om op zoek te gaan naar de financiële cijfers van Eurovision. Tot mijn verbazing vond ik een negatieve cashflow! Om te begrijpen wat dit betekent, ga ik hieronder enkele dingen voor je kaderen. Vooral mensen die in het bedrijfsleven beslissingen nemen, kunnen hieruit leren. You'll see!

Eurovision maakt deel uit van een grotere organisatie, de EBU of European Broadcasting Union. Op de website vind je deze info:

Eurovision is dus niet de enige activiteit van de EBU.

Eurovision is dus niet de enige activiteit van de EBU.

Wie ooit bij mij een training volgde, weet dat alle financiële rapportering draait rond 3 documenten:

- Balans

- Resultatenrekening (andere namen: P&L, Profit&Loss, Winst- en verliesrekening,...)

- Cashflow rapport

De balans is een foto die vertelt:

- Hoe is het bedrijf gefinancierd (passief)

- Waarin heeft het bedrijf geïnvesteerd (actief).

De resultatenrekening is de film van de winst van het vorige jaar.

Het cashflow rapport is de film van de cash van het vorige jaar.

Het begrijpen van het verschil tussen winst en cash is verre van eenvoudig! Ik maakte een quiz met 10 vragen... én antwoorden. Daaruit zal blijken wat je wel en niet weet. En zal je beseffen dat een opleiding echt geen luxe is :-). By the way, geen enkele voorkennis is vereist. Iedereen die een bankrekening begrijpt, is welkom in mijn trainingen!

Back to Eurovision. We gaan de focus leggen op het 3de document, de cash flow statement.

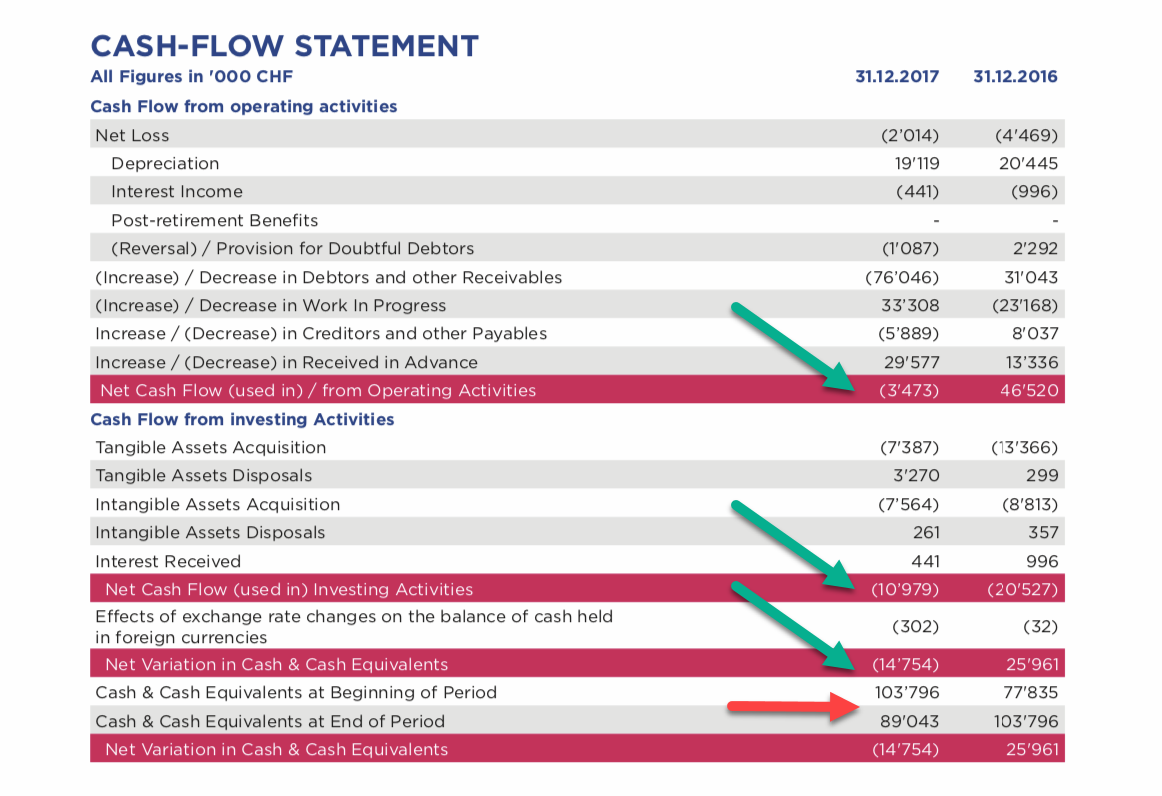

Dit is de cash flow statement van de EBU:

Wat zien we:

- Het gaat hier over oude cijfers. Dit is de cashflow van het jaar 2017. Het financiële rapport voor 2018 is nog niet gepubliceerd. Dit is normaal. Een bedrijf moet zijn financiële cijfers pas publiceren na de algemene vergadering van de aandeelhouders die vaak in mei of juni plaatsvindt. Rond de zomer kunnen we dus nieuwe cijfers verwachten.

- Kijk even naar de groene pijlen. De cashflow statement verdeelt alle inkomsten en uitgaven van het jaar 2017 in 2 groepen:

- Net Cash Flow used in Operating Activities (bovenste groene pijl):

- Alle inkomsten en uitgaven die te maken hebben met de 'operaties'. Dit moet je begrijpen als 'dagelijkse activiteiten'.

- Net Cash Flow used in Investing Activities (groene pijl in het midden):

- Hier vind je alle uitgaven en inkomsten die te maken hebben met investeringen. Een uitgave kan zijn de aankoop van een gebouw. Een inkomst kan gaan over de verkoop van een gebouw.

- Belangrijk detail! Getallen tussen haakjes zijn negatieve getallen. Wanneer je de getallen bij de 2 groene pijlen hierboven optelt, kom je aan - 14.452.000 CHF (Zwitserse franken). Tel daarbij de wisselkoersverliezen van 302.000 die je net boven de 3de pijl vindt, en je komt aan het bedrag aan de 3de pijl. De EBU heeft dus een negatieve cashflow, of cashdrain, van - 14.754.000 CHF wat neerkomt op ongeveer - 13.069.000 euro.

- Normaal gezien heeft een cashflow statement nog een 3de blok, de 'Cash Flow from Financing Activities':

- Dit zijn de inkomsten en uitgaven die te maken hebben met je investeerders (aandeelhouders, banken,...):

- Voorbeeld van inkomsten: een bedrijf gaat naar de beurs en haalt geld op.

- Voorbeeld van uitgaven: een bedrijf betaalt een lening terug aan de bank.

- Dit zijn de inkomsten en uitgaven die te maken hebben met je investeerders (aandeelhouders, banken,...):

- Net Cash Flow used in Operating Activities (bovenste groene pijl):

Wanneer is een cashflow statement goed of slecht? Wel, de belangrijkste boodschap in de cijfers van de EBU is de negatieve cashflow from operating activities. Want normaal gezien moet dit de belangrijkste bron van cash zijn voor een bedrijf. De cash moet vooral komen van een business die goed draait.

Opmerkelijk is ook het verschil met vorig jaar. Daar zien we een positief getal van meer dan 46,5 miljoen CHF. Wanneer je door de cijfers boven deze getallen scrollt, dan valt dit op:

Wat blijkt? De cash is opgegeten door de klanten! Want 'debtors' of 'receivables' staat voor 'debiteuren' of 'vorderingen', met andere woorden, de facturen die de klanten nog niet betaalden. Elders in het jaarrapport lezen we dit:

Het ligt dus niet aan Eurovision, het zijn de organisatoren van de sportevenementen die hun facturen te laat betalen.

Tot slot kijken we ook naar de rode pijlen hierboven.

Heeft de EBU een cashprobleem? Voorlopig niet. De cash ging naar beneden in 2017 met 14,7 miljoen CHF maar op 31 december 2017 stond er nog ruim 89 miljoen CHF op de bankrekening. Wie hierboven bij de rode pijlen even natelt, gaat trouwens een kleine afrondingsfout vinden.

Het cashflow rapport is een erg nuttig document voor iedereen in het bedrijfsleven die op een stoel zit waar ook beslissingen worden genomen. Het management van de EBU weet dat ze een pak cash verliest door slecht betalende klanten. Met deze info kan de directie aan de slag:

- Waarom betalen de klanten later?

- Gaat dit om enkele klanten of is het een algemeen probleem?

- Wat kunnen we eraan doen?

- Moeten we onze klanten beter screenen?

- ...

Op zo'n moment worden financiële cijfers omgezet in concrete actiepunten. Maar dat kan enkel wanneer het management de rapporten echt begrijpt.

Het slechte nieuws over de cashflow statement is dat enkel bedrijven op de beurs dit rapport moeten publiceren. Ben je niet op de beurs en ben je een Belgische nv of bv, dan moet je enkel de balans en resultatenrekening publiceren. Wil je weten waar je die kan vinden en hoe je ze vlug kan screenen, lees dan mijn gratis e-book '17 Tips om een balans te lezen'.

Ben jij ondernemer? Vraag dan aan je boekhouder om ook een cashflow statement te maken. Die hoef je niet te publiceren maar het gaat een heel nuttig management rapport zijn. De boekhouder mag hier ook geen grote sommen voor rekenen, want in de meeste boekhoudprogramma's is dit een druk op de knop. Hoort je boekhouder het in Keulen donderen wanneer je die vraag stelt? Dan is mijn advies heel eenvoudig: 'Verander van boekhouder!'

Meer financiële blogs over bedrijven?

Vera Smets blogt graag over bekende bedrijven. Ze schrijft telkens voor de ondernemende non-financial. Hier vind je vele extra blogs en vlogs. Wil je op de hoogte blijven van nieuwe blogs, like dan de Facebookpagina!