Ik ben een grote fan van Zoom. Ik weet het, vele bedrijven weren het maar ze weten meestal niet hoe veilig de betaalde versie van Zoom kan zijn. Bovendien biedt Zoom veel meer opties om interactief te werken dat andere software. Ook het werken met kleine groepen in de breakout rooms (om bv. een oefening te maken) vind ik top.

Maar goed, ik ben hier niet om reclame te maken voor Zoom. Wel toon ik je graag hun financiële cijfers. En die zijn, zoals verwacht, mega!

In deze blog bespreek ik niet de winst maar de cashflow van Zoom. Laat ik eerst even het verschil uitleggen.

Wie ooit bij mij training volgde, weet dat alle financiële rapportering draait rond 3 documenten:

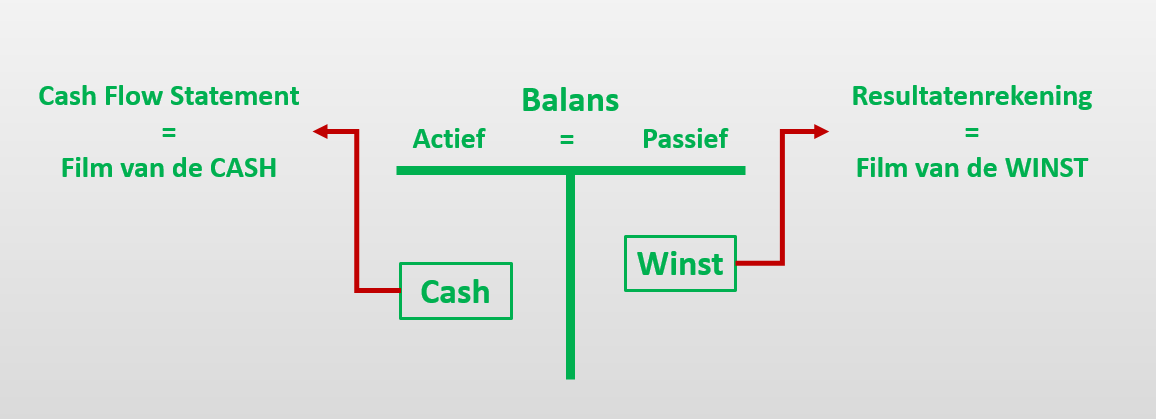

1. Balans:

- Passief: waar komt het geld vandaan?

- Actief: waar gaat het geld naartoe?

- Niet duidelijk? Dit tekenfilmpje van 1 minuut legt het uit.

2. Resultatenrekening:

- Dit document, vaak P&L of Profit&Loss genoemd, legt uit hoe er de vorige periode WINST werd gemaakt.

3. Cashflow Statement:

- Dit document, ook wel kasstromenrapport genoemd, legt uit hoe het bedrijf de vorige periode aan CASH kwam.

Weet je niet wat het verschil is tussen winst en cash? Je bent niet de enige. Het verschil is trouwens niet eenvoudig. Deze quiz met 10 vragen en antwoorden helpt je verder.

De 3 documenten staan niet los van elkaar. De balans is het moederdocument waar de 2 andere documenten aan verbonden zijn. Je kan het als volgt voorstellen:

Terug naar Zoom, waar we onze focus richten op de Cashflow Statement.

Het kasstromenrapport heeft 3 delen:

- Cashflow from Operating Activities: hier zie je hoeveel cash de business heeft opgebracht. Met business bedoel ik het bedenken, maken en verkopen van producten of diensten. Je raadt het al, dit zou de belangrijkste bron van cash moeten zijn.

- Cashflow from Investing Activities: dit deel vertelt je hoeveel cash ging naar investeringen. Dit zijn uitgaven waar een bedrijf verschillende jaren plezier aan heeft. Voorbeelden zijn machines, gebouwen, computers,... Dit deel van de Cashflow Statement vertoont een negatief getal.

- Cashflow from Financing Activities: hier vinden we de geldstromen van en naar de geldschieters. Dit kunnen inkomsten zijn wanneer bv. de aandeelhouders een kapitaalsverhoging doen of wanneer de bank een extra lening geeft. Dit kunnen ook uitgaven zijn wanneer bv. aandeelhouders een dividend krijgen of wanneer leningen worden terugbetaald.

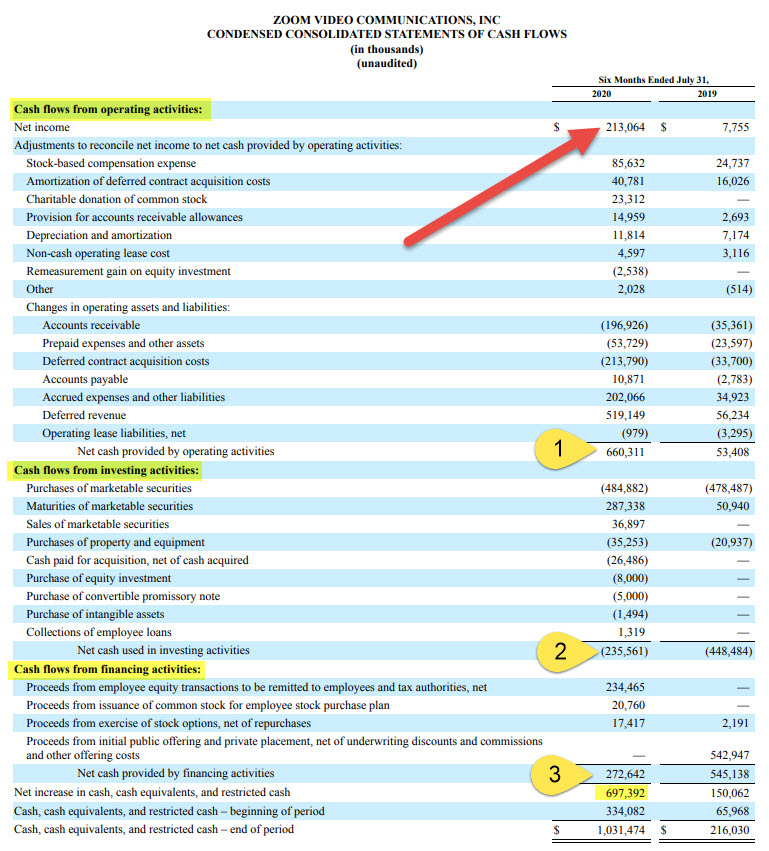

Dit is de Cashflow statement van Zoom voor de eerste 6 maanden van boekjaar 2020:

Bovenaan zien we dat we alle getallen moeten lezen in duizenden dollars.

We zien ook bovenaan dat het gaat over 'six months ended July 31'. Raar, denk je nu, want op 31 juli is het jaar reeds 7 maanden ver. Je maakt geen denkfout, don't worry, bij Zoom is het boekjaar niet gelijk aan het kalenderjaar. Hun boekjaar start op 1 februari, vandaar dat ze op 31 juli een half jaar ver zijn. Mag dat? Zeker, boekjaar en kalenderjaar hoeven niet samen te vallen.

Nog een belangrijk detail: getallen tussen haakjes zijn negatieve getallen. Dit zie je vaak in Amerikaanse en Britse rapportering.

De cashflow statement begint met de WINST (rode pijl bovenaan). Zoom maakte in 6 maanden een winst van meer dan 213 miljoen dollar. In de cashflow statement onderzoeken we hoeveel CASH er is gegenereerd in diezelfde periode. Hiertoe moeten er heel wat correcties gebeuren aan het winstgetal.

De cashflow statement bevat vele cijfers, ik weet het, maar laat je niet afschrikken. Uiteindelijk zijn er maar 3 getallen belangrijk.

- Operating Activities (zie nummer 1): 660 miljoen dollar

- Investing Activities (zie nummer 2): - 235 miljoen dollar

- Financing Activities (zie nummer 3): + 272 miljoen dollar.

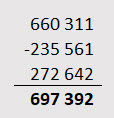

Wanneer je de 3 getallen optelt, krijg je dit:

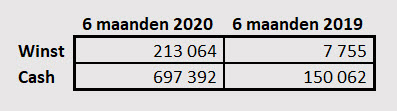

Zoom heeft dus in 6 maanden tijd 697 miljoen dollar CASH gegenereerd (zie ook het getal in het geel onderaan de cash flow statement). In dezelfde periode vorig jaar was dit 150 miljoen. Merk ook hier het verschil met de WINST (zie terug rode pijl bovenaan). Wanneer we dit samenbrengen, krijgen we:

Winst en cash zijn beide enorm gestegen, maar de winst steeg veel meer dan de cash.

Graag eindig ik met een oneliner die ik vaak gebruik in mijn trainingen: 'Cash is reality. Profit is a matter of opinion'.

Gratis mini training Financiën voor niet-financiëlen

Zit je in het bedrijfsleven op een stoel waar beslissingen worden genomen, dan moet je niet alleen de producten en mensen van het bedrijf kennen. Het is cruciaal dat je ook de financiële rapporten begrijpt die op de vergadertafel komen. In de gratis BOEB-webinar start Vera Smets met een mini training 'Financiën voor niet-financiëlen'. Samen met Vera bouw je stap voor stap een balans en resultatenrekening op. Daarna geeft Vera een demo van de BOEB en bekijk je 2 cases: de BOEB van Flanders Classics en de BOEB van Anderlecht. Wie interesse heeft in een abonnement op de online BOEB tool om makkelijk balansen te lezen, kan op het einde van het webinar intekenen met korting.

Zin om mee te doen? Schrijf dan nu in via deze link!