Natuurlijk zit een bedrijf met hoge reserves er warmpjes bij, zal je denken. En toch is deze stelling… niet waar.

Het financiële jargon bulkt van bedrieglijk eenvoudige termen. Neem het woord reserves. Jij bedoelt er waarschijnlijk een spaarpot mee. Je financiële collega niet. Die weet dat reserves helemaal niets zeggen over het spaarboekje van een onderneming. Wat betekent dit begrip dan wel in de financiële wereld?

Laten we even teruggaan naar het fundament van bedrijfsfinanciën: de balans. Dat document vertelt ons twee dingen:

- op het passief: waar komt het geld vandaan?

- op het actief: waar gaat het geld naartoe?

En een balans is altijd in evenwicht: het totaal op het actief moet dus altijd gelijk zijn aan dat van het passief.

Een voorbeeld

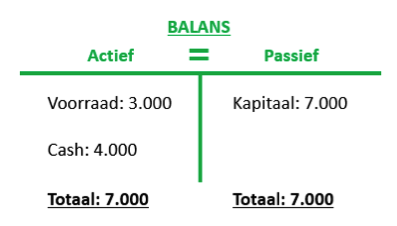

Nog niet helemaal duidelijk? Oké, tijd voor een voorbeeld. Stel dat je een kruidenierszaak start.

- Je krijgt 7.000 euro van je aandeelhouders.

- Dat bedrag komt als kapitaal op jouw balans, zoals je las in de blog over kapitaal.

- Je koopt dagverse groenten en fruit ter waarde van 3.000 euro.

- De rest van het geld zet je op de bankrekening.

Jouw balans ziet er nu als volgt uit:

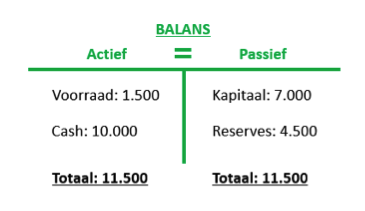

De zaken gaan goed! Je verkoopt de helft van de voorraad (1.500 euro dus) voor het mooie bedrag van 6.000 euro. Je maakt dus een knappe winst van 4.500 euro.

Winst komt de aandeelhouders toe. Als ze de winst in het bedrijf laten dan noemen we dat reserves.

Je balans ziet er nu zo uit:

Hoe lees je dit?

Passief: waar komt het geld vandaan?

- De onderneming is gefinancierd door de aandeelhouders (voor 7.000 euro) en door winst (voor 4.500 euro).

Actief: waar gaat het geld naartoe?

- Je investeerde 1.500 euro in voorraad.

- Je zette 10.000 euro op de bankrekening.

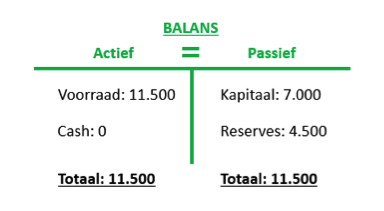

Als ondernemende kruidenier wil je jouw klanten altijd kunnen bedienen. Dus gebruik je al jouw cash om een extra voorraad fruit en groenten te kopen. Na deze uitgave is je balans nog altijd in evenwicht, kijk maar:

Je merkt dat binnen het passief van je balans niets verandert. Alleen het actief beweegt: de cash daalt met 10.000 euro en de voorraad stijgt met 10.000 euro. Maar eigenlijk is het een nuloperatie binnen het actief.

Hoe lezen we de balans nu?

Passief: waar komt het geld vandaan?

- De onderneming is gefinancierd door de aandeelhouders (voor 7.000 euro) en door winst (voor 4.500 euro).

Actief: waar gaat het geld naartoe?

- Al het geld is geïnvesteerd in de voorraad.

Moraal van het verhaal?

Reserves op een balans zeggen niets over de spaarpot van een bedrijf. Ze vertellen je alleen dat een bedrijf door eigen winsten gefinancierd wordt. De reserves vertellen ook niets over hoe een bedrijf die winsten gebruikte. In ons voorbeeld hierboven zit alle winst in de voorraad. Er zijn dus wel reserves, maar er is geen geld.

Boekhouders die deze blog lezen, hebben nu waarschijnlijk twee opmerkingen:

- Winst die in het bedrijf blijft, noemen we niet altijd ‘reserves’. Ze kunnen ook als ‘overgedragen winst’ geboekt worden.

- Wil je winst correct berekenen? Dan moet je ook kosten als lonen, energie, afschrijvingen en huur in rekening nemen.

En ze hebben gelijk. Maar ik geloof in vereenvoudigde voorbeelden om een punt te maken. Hopelijk jij ook!

Meer oefenen?

Vind je dit soort oefeningen plezierig, dan ben je van harte welkom op een gratis zomerwebinar ‘Balanslezen voor absolute beginners’. Schrijf nu in, want de zitjes zijn beperkt. Druk ook even dit oefenboekje af. Het gaat je helpen om tijdens het webinar actief de oefeningen mee te doen. Hou ook een rekenmachine in de buurt. We’re gonna work! Extraatje… elk webinar wint de meest actieve deelnemer mijn boek ‘Finance is fun!’.