Het jaarrapport van een beursgenoteerd bedrijf bestaat uit vele pagina’s met mooie foto’s. Heel fijn, maar ik ben slechts in 3 pagina’s geïnteresseerd:

1. Balans

2. Resultatenrekening: film van de winst

3. Cashflow-rapport: film van de cash.

Elke bvba en nv in België moet een balans en resultatenrekening publiceren. Het cashflow-rapport is spijtig genoeg enkel verplicht voor beursgenoteerde bedrijven. Zonde, want het bevat heel interessante management-informatie.

Hier vind je de 3 rapporten. En hieronder bespreek ik de 5 belangrijkste getallen.

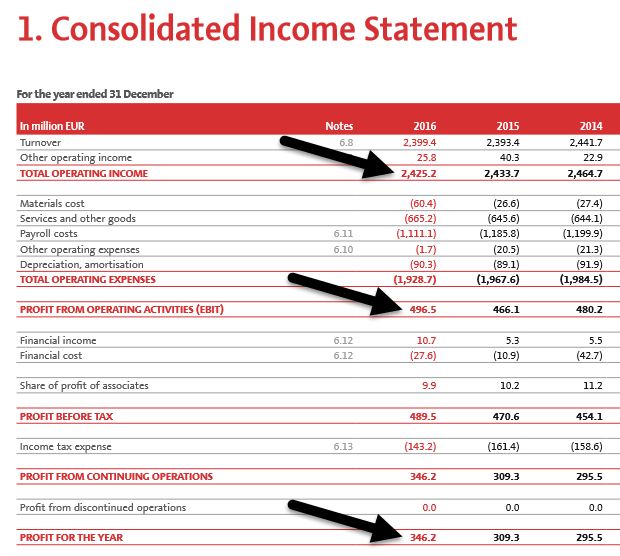

Dit is een screenshot uit de resultatenrekening of 'income statement':

Operating income staat voor de verkoop (2,425 miljard voor 2016). We zien een lichte daling van 2014 naar 2016. 'Minder verkopen' betekent hier echter niet 'minder verdienen' want we zien een stijging van de EBIT (496,5 miljoen voor 2016). EBIT staat voor Earnings Before Interest & Taxes. Het is de winst zonder rekening te houden met intresten en belastingen. EBIT zegt dus hoeveel van je verkoop overblijft na je werkingskosten. Dit is een belangrijk getal. Het is het kloppend hart van je bedrijf. Dit getal zou iedereen die in het bedrijfsleven ergens een verantwoordelijkheid heeft, moeten kennen. In deze blog leg ik je uit waar je de EBIT van een Belgische nv of bvba vindt.

Het 3de getal in de resultatenrekening is de netto winst (346,2 miljoen voor 2016), die je vertelt hoeveel van de EBIT overblijft na intresten en belastingen. Ook hier zien we een mooi getal en een mooie stijging.

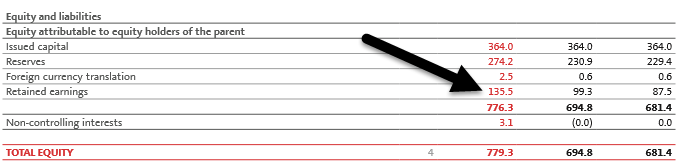

Hieronder zie je een deel van de balans, waarop vooral de ‘retained earnings’ of ‘ingehouden winsten’ (135,5 miljoen op 31.12.16) belangrijk zijn.

Bpost wordt voor 135,5 miljoen euro gefinancierd door eigen winsten. Dit is geen massaal groot getal maar we zien een stijging, da's mooi. Wat is het verschil met de winst die we zien in de resultatenrekening? Op de balans zien we het cumulatieve getal: de ingehouden winst is de som van alle winsten die ooit in het bedrijf werden gehouden. Op de resultatenrekening vinden we alleen de winst van 2016. Hoe kan de winst van 2016 groter zijn dan de cumulatieve ingehouden winsten, denk je nu. Het verschil is heel eenvoudig. Niet alle winst wordt ingehouden. De aandeelhouders van bpost, nog altijd voor een groot deel de Belgische staat, nemen heel wat dividend. Onderstaand kadertje spreekt boekdelen, zeker als je weet dat getallen tussen haakjes negatieve getallen zijn. In 2016 werd in totaal voor 262 miljoen euro aan dividend uitgekeerd:

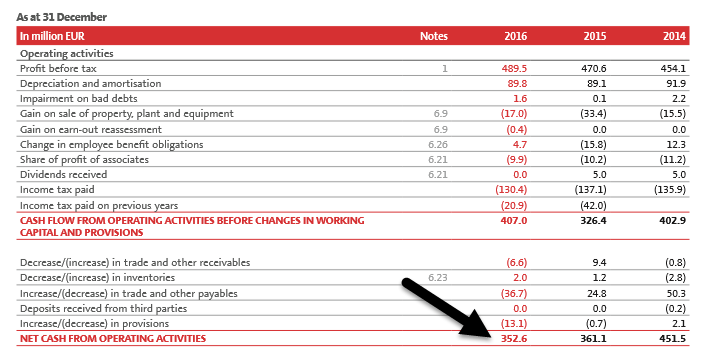

Een onderneming kan op verschillende manieren aan cash komen. Je kan bv. heel wat geld hebben omdat je veel geleend hebt. Da’s natuurlijk niet de beste manier om aan geld te komen. Een onderneming moet vooral geld halen uit haar dagelijkse business. Dit noemen we de ‘cash flow from operating activities’. Hieronder zie je dat de business van bpost cash genereerde voor 352,6 miljoen. Niet slecht maar we zien wel een daling.

Niet alle cijfers zijn even super, maar we kunnen zeker zeggen dat we hier een financieel gezond bedrijf zien. Congrats, bpost! Het is niet evident om in deze digitale tijden met zulke cijfers te komen!

Meer weten?

Balans, resultatenrekening en cashflow zijn 3 rapporten die aan elkaar gelinkt zijn. Ik maakte een online training van enkele video’s die je de basisprincipes uitlegt. Speciaal voor niet-financiële mensen uit het bedrijfsleven die hun boekhouder of financiële collega beter willen begrijpen. Meer info vind je hier. Succes!

Vera Smets houdt ervan financiële cijfers in mensentaal uit te leggen. €njoy!